自賠責保険金の支払いの流れと任意保険

自賠責保険の加入から支払いまでは、一般には損害保険会社よって執り行われますので、自賠責保険での詳しい流れは損害保険会社に任せればよいのですが、保険金の請求から支払いまでの流れは次のようになります。

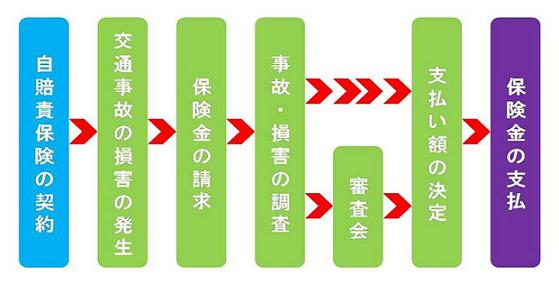

- 自賠責保険の支払いの流れ

-

基本的な自賠責保険の流れ

交通事故などの損害を起こした時などは、請求者が損害保険会社へ自賠責保険の請求書類を提出します。

これは損害保険会社が代行してくれますので手続き書に必要事項を書くだけで「任意保険」と同様に手続きを執り行ってくれますね。

そして自賠責保険での損害保険会社では、請求者から提出された自賠責保険の請求書を確認して損害保険料率算出機構(以下「損保料率機構」といいます。)の調査事務所に送付します。

自賠責保険の請求書類を持って調査事務所では事故の発生状況、支払いの適確性の対象となる事故かどうか、また、傷害と事故の因果関係など及び発生した損害額などを公正かつ中立の立場で調査をします。

そして調査事務所において審査が終われば、損保料率機構調査事務所は、損害保険会社(組合)に調査結果を報告します。

損害保険会社では調査結果に基づいて支払額を決定し、請求者に自賠責保険金を支払っているのです。

以上が自賠責保険での加入から保険金 受け渡しまでの流れになります。交通事故で自賠責保険を使うときには、たいていの場合は損害保険会社があなたに代わって手続きや交渉をしてくれますので、こういった流れは知っていなくても良いのですが、基本的な自賠責保険の加入からの流れや、任意保険のことは押さえておくことも大切ですね。

スポンサーリンク

自賠責保険金請求方法の種類

加害者請求と被害者請求の違いとは

ここでは自賠責保険請求の種類について説明します。自賠責保険請求方法には2つの種類があります。自賠責保険(共済)の保険金等の請求については、被害者が直接損害保険会社とのやりとりをすることもあります。

- 【加害者請求】

-

加害者請求とは

自賠責保険での「加害者請求」では、加害者がまず被害者に損害賠償金を支払い、そのあとで保険金(共済金)を損害保険会社(組合)に請求します。

加害者が賠償金を被害者に支払った後に請求するのが「加害者請求」となりますが、この事例より多い加害者請求は「任意保険会社による一括請求(加害者請求の一種)」になります。

加害者に代わって任意保険会社が自賠責保険対象額を請求します。

- 【被害者請求】

-

被害者請求とは

自賠責保険での加害者請求では、加害者側から賠償が受けられない場合、加害者が加入している損害保険会社に損害賠償額を直接請求することもできます。

これが「被害者請求」となります。

ただしこの場合被害者は加害者の加入している自賠責保険に必要書類を用意して賠償金請求しなければなりません。

自賠責保険の「さしあたり費用」について任意保険と比べてみる

自賠責保険に加入していようと任意保険に入っていようと交通事故での治療費においては「被害者」であろうが「加害者」であろうが医療機関での医療機関での治療費の支払いにはお金が必要になってきますね。

自賠責保険に加入していれば、その費用をまかなうお金が早く受け取れるよう、仮渡金(かりわたしきん)制度があります。

この場合でも、自賠責保険に加入しておれば安心なのですが、それにもまして任意保険ににもバイクでも自動車でも加入している人は「損害保険会社」の方ですべて、対応してくれるのが自賠責保険と任意保険での自動車保険になるのです。

また、自賠責保険にしか加入されていない方には一連の交渉や保険金の受け渡しなどは、すべてご自分でしなければなりません。

交通事故で事故を起こしたり起こされたりした時には非常に負担が大きいのもうなずけますね。

さらに、自賠責保険に加入してなくて任意保険のみの自動車保険と契約している場合は、自賠責保険金の支払限度額を超える分しか支払われませんので、必ず自賠責保険への加入が必要ですので覚えておいてください。

そしてこの場合は法律により罰則も与えられますので注意しなければ大変なことになりますので、自賠責保険は必ず加入して任意保険も加えてください。

仮渡金(かりわたしきん)とは

加害者が加入している損害保険会社に対し、死亡の場合290万円、傷害の場合は程度に応じて5万円、20万円、40万円が請求できる制度なのです。

スポンサーリンク

自賠責保険と任意保険について

自賠責保険と任意保険の役割<自賠責保険加入と任意保険>

自賠責保険は強制保険なのですが、正式名称は自動車損害賠償責任保険と言い、略して自賠責保険あるいは自賠責などと言われています(以下、自賠責保険)。

それに加えて自賠責では保証してくれない保障や交渉などを付け足したのが任意保険といいます。

この2つの自賠責と任意保険の区別をまずは、はっきりと区別いたしましょう。

冒頭でお話したように強制保険での自賠責保険は自動車やバイクを所持している方には必須な保険でありますので、自賠責保険に加入されていない場合には運転は出来ません。

図にありますように未加入の場合には罰則や罰金が付きますので注意してください。簡単に言いますと税金と同じで国民の義務になるものが自賠責保険となるので、運転されるのなら加入しておいてくださいね。

任意保険については、言葉の如く「入っても、入らなくても」よい保険なのですが、交通事故には様々なケースがあって自賠責保険だけではまかなえないことが多いのです。

また、任意保険では自賠責保険と違い手続きや交渉事なども「損害保険会社」があなたに代わって代行してくれますので交通事故での「心細く」なっている時にはありがたい保証となりますので自賠責保険に加入されるときには必ず「任意保険」も選んで加入しておいたほうが良いでしょう。

強制的に加入しなければならない自賠責保険の上乗せと考えて任意保険を理解してください。

いまでは、交通違反の罰則も重くなり飲酒運転での「ひき逃げ事故」や高齢者の運転での「もらい事故」などは後を絶ちません。

私は大丈夫と考えていても「いつどこで」事故に遭うかもしれませんし、交通事故を起こすこともあるのですから最低限自賠責保険には加入してください。

スポンサーリンク

この記事を読んだ人はこんな記事も読んでいます

自動車・バイクの保険情報と保険講座一覧

-

自賠責保険は自動車保険とわかっている人は多いけどなぜ加入するワケを解説

-

自賠責保険の加入から保険金支払までの流れを解説し任意保険の重要性も説明

-

自賠責保険と任意保険の補償の違いを解説して今より安心した車の運転を提案。

-

自賠責と任意保険での原付きバイクについて保険を考える原付バイク保険講座

-

バイクに乗るには2つの約束を守って誰でも運転できるバイク自賠責保険講座

-

自賠責保険での慰謝料や補償内容をわかりやすく解説し自賠責と保険を考察。

-

自賠責と任意保険の違いをネットで調べてかしこく節約無料見積り保険料比較。

-

バイクや原付の自賠責保険での保険料についてやバイク保険での耳寄り情報。

-

自賠責と任意保険の違いをネットで調べてかしこく節約無料見積り保険料比較。