車とバイクの自賠責保険での注意点

車やバイクの自賠責保険に加入してない場合

自賠責保険に加入していない場合の車やバイクでの運転では、我が国においては「自動車損害賠償保障法」に基づき自賠責保険に加入していなければ「運転」をすることは認められておりません。

ですから、もし、自賠責保険に加入されていない時に運転をして事故などの交通事故を起こしますと自賠責保険から支払われる相手への賠償金や治療費はすべて自己負担になってしまうのです。

車やバイクを運転するにあたって自賠責保険は国が定めた「強制保険」ですから必ず自賠責には加入しましょう。

たとえば自賠責保険に加入していなくて、事故も起こさない時でも自賠責保険未加入で運転した場合には左の表にあるように「1年以下の懲役または50万円以下の罰金」に処せられるのです。

また、自賠責保険の証明書を常時所持していなかった場合でも「30万円以下の罰金」が科せられてしまいます。

ですから、自賠責保険の加入は「強制保険」といわれるゆえんはここにもありますね。

また、これだけではないのです自賠責保険に加入していない状態で運転などをいたしますと無保険扱いになってしまいます。

したがって、道路交通違反者として警察から道交法違反として「減点6点」を言い渡されてしまい「即・免停」になってしまいます。

自賠責保険に加入していなければ、このような罰則や免許停止処分によりあとから社会的な制裁も受けなくてはならなくなりますので、自賠責保険に加入していれば「時間」も「お金」もあとから余分に掛らないということなのです。

車の免許を停止されたら仕事にも支障を来す人も多いのではないでしょうか。車の運転時において自賠責保険の期限切れや未加入かは必ず確認して臨みましょう。

スポンサーリンク

自賠責保険の補償内容とは

自賠責保険での補償内容

車の運転には自賠責保険が必ず必要とお分かりになられたことでしょう。また、自賠責保険に加入していなければ「車検」も受けれないのはご存知でしょうか。

車検時において車検期間をカバーする自賠責保険に加入している必要があるのです。

自賠責保険での「補償内容」として以下にあげておきました。

毎日車を運転される方から、レジャーのみの方においても一度目を通してみて車を運転してください。

自賠責保険の補償内容として大切なのは車を運転している時に起こした交通事故の補償として「人身事故(対人賠償)のみ」を対象に保証しています。

したがって、「対物賠償事故」や「運転者本人」の怪我などは自賠責保険ではカバーしておりません。あくまで対人賠償のみをうたった保険なのです。

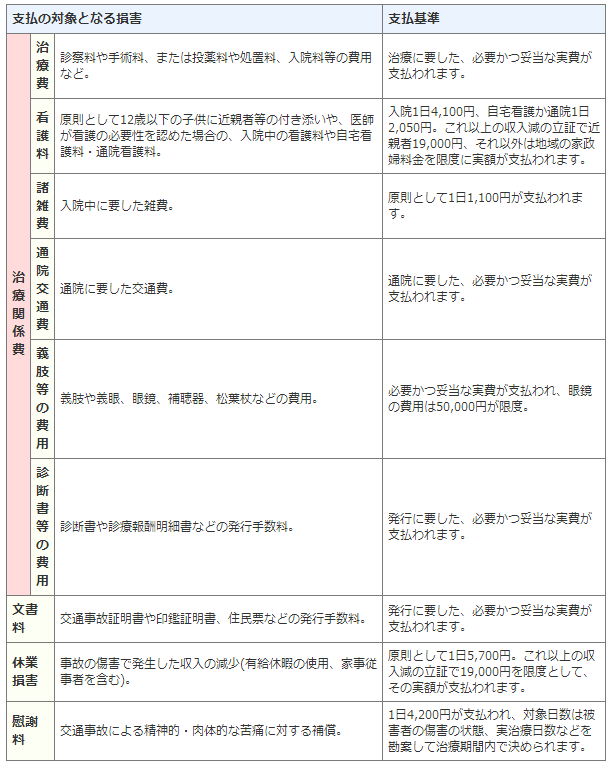

- 自賠責保険での傷害による補償金と補償内容

-

傷害による補償限度額

保険金限度額(被害者1名につき)

120万円傷害による自賠責保険での補償には大きく分けて「治療関係費」「文書料」「休業損害」「慰謝料」の4つがあります。

いずれも保険金支払い基準があります。

傷害による補償内容

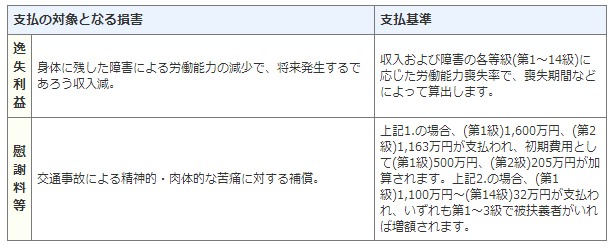

- 自賠責保険での後遺障害による補償金と補償内容

-

交通事故での後遺症により後遺症障害の損害程度によって逸失(いっしつ)利益および慰謝料等が支払われます。

後遺症と後遺障害の違い

後遺症と後遺障害といえば、一見して同じ言葉の意味に思えるのですが、実はこの2つの言葉(後遺症と後遺障害)は重要な違いが有ります。

このことは自賠責保険での損害補償にも影響するため重要なことになります。後遺症とは

交通事故直後から診断・治療を施す急性期病状を乗り越えて治癒した後に、残念ながらなお身体の機能障害や神経障害で残った病状や障害のことで、あとに残った病状のことを後遺症という。

後遺障害とは

交通事故などで受傷して身体での機能や神経などを治療するも残ってしまった病状を後遺症として認知し、あらかじめ決められた「等級」に分けて後遺症を等級認定することを後遺障害という。

交通事故によって受傷した精神的・肉体的な傷害(ケガ)が将来においても回復の見込めない状態となり(症状固定)交通事故とその症状固定状態との間に相当因果関係(確かな関連性・整合性)が認められ、その存在が医学的に認められる(証明できる、説明できる)もので労働能力の喪失(低下)を伴い、その程度が自賠法施行令の等級に該当するものが対象となります。

2つの後遺障害による補償限度額

介護を要する後遺障害の場合の等級及び限度額(被害者1名につき)

- 第1級:常時介護を要する

4.000万円 - 第2級:随時介護を要する

3.000万円

神経系統の機能又は精神に著しい障害や胸腹部臓器の機能に著しい障害で介護を要する後遺障害

介護以外の後遺障害の等級及び限度額(被害者1名につき)

- 第1級:後遺障害3.000万円

- 第●級:後遺障害

- 第●級:後遺障害

- 第14級:後遺障害75万円

後遺障害による補償内容

※後遺障害認定に至るまでの傷害の損害については、「傷害による損害」の規定が準用されます。 - 第1級:常時介護を要する

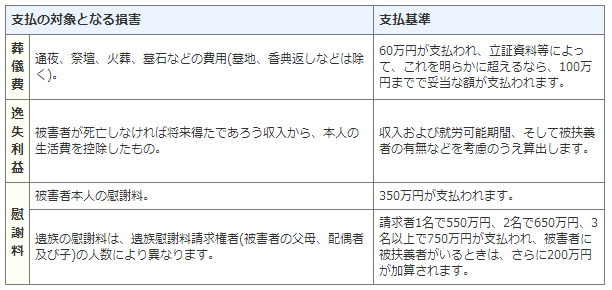

- 自賠責保険での死亡による補償金と補償内容

-

交通事故での「死亡」について自賠責保険では「葬儀費」「逸失利益」「被害者および遺族の慰謝料」が支払われます。

死亡に至るまでの期間の補償内容は「傷害(ケガ)の補償内容」で自賠責基準を使って算出いたします。死亡による補償限度額

死亡時(被害者1名につき)

3.000万円交通事故で死亡された被害者に対して自賠責保険では基本補償を確保するため、政令で定められた被害者の人身損害に対して一定の保険金(共済金)等を限度額の範囲で支払います。

自賠責保険での「減額」について

- 被害者に重大な過失があった場合

- 受傷と死亡または後遺障害との間の、因果関係の有無の判断が困難な場合

自賠責保険では、被害者に重大な過失や事故に至って被った損害に対して因果関係の判定が困難な場合は「減額」されることが有ります。

死亡による補償内容

※交通事故での死亡に至るまでの傷害の損害については、「傷害による損害」の規定が準用されます。

スポンサーリンク

自賠責保険だけでは限界がある

自賠責保険で保障されない内容は?

毎日車を利用している方には自賠責保険の重要性がわかっているはずですが、自賠責保険だけでは不安です。なぜなら自賠責保険はあくまでも「対人賠償」のみの補償しかカバーしてくれないからです。

それ以外の交通事故での様々な補償を求められた場合は自分んで支払わなくてはならないから、車に関わっている方や車を運転する人には自賠責保険だけではどうしてもカバーできる補償が不安になりますね。

現代社会では自賠責保険と合わせて「任意保険の」加入も考えなくては車の運転も「怖くて」できないことでしょう。

以下の場合において「自賠責保険と任意保険の補償の違い」を表にまとめてみました。自賠責保険だけではやはり、車の運転は控えた方が良いでしょう。

以下の場合は自賠責保険だけでは補償されません

- 対人賠償責任が自賠責保険で補償できる範囲を超えてしまった場合

- 他人の物に損害を与えてしまった。(相手のクルマやガードレールなど)

- 運転者本人がケガをしてしまった。

- 自分のバイクが壊れてしまった。

「自賠責保険と任意保険の補償の違い」

自動車保険での「任意保険」は、従来の自賠責保険では補償できない部分もカバーしてくれるのです。

| 自動車保険 | 対人賠償 | 対物賠償 | 搭乗者傷害 | 自損事故特約 | 人身傷害特約 |

|---|---|---|---|---|---|

| 自賠責保険 | ○ | × | × | × | × |

| 任意保険 | ◎ | ◎ | ◎ | ◎ | ◎ |

自賠責保険だけでは不安で限界、だから任意保険が必要。

自賠責保険は対象となる補償には「対人賠償」のみの交通事故に適応される保険ですので、これを忘れてはなりません車を運転してもし、事故を起こしてしまえば自賠責保険での対人賠償以外での補償も考えていなければなりません。

車で相手に怪我をさせてしまって自賠責保険で「120万円まで」補償があれば安心だと考えてしまうのは安易すぎます。

傷害で自賠責が「120万円まで」補償されると言っても治療費、慰謝料、休業損害、病院までの交通費、諸雑費等まで含みますと、自賠責保険だけでは不安なのです。

長期の治療費や入院費を考え合わしますと自賠責保険での補償金額ではオーバーしてしまいます。

したがって、多くの方は車の運転をよりよく安心なものにするために「任意保険」にも自賠責保険加入時に加入いたします。

車の運転は安全運転を心がけていても、不測の事態は誰でも起こるのですから、車の運転をするなら、任意保険も必ず加入されたほうが良いでしょう。

スポンサーリンク

この記事を読んだ人はこんな記事も読んでいます

自動車・バイクの保険情報と保険講座一覧

-

自賠責保険は自動車保険とわかっている人は多いけどなぜ加入するワケを解説

-

自賠責保険の加入から保険金支払までの流れを解説し任意保険の重要性も説明

-

自賠責保険と任意保険の補償の違いを解説して今より安心した車の運転を提案。

-

自賠責と任意保険での原付きバイクについて保険を考える原付バイク保険講座

-

バイクに乗るには2つの約束を守って誰でも運転できるバイク自賠責保険講座

-

自賠責保険での慰謝料や補償内容をわかりやすく解説し自賠責と保険を考察。

-

自賠責と任意保険の違いをネットで調べてかしこく節約無料見積り保険料比較。

-

バイクや原付の自賠責保険での保険料についてやバイク保険での耳寄り情報。

-

自賠責と任意保険の違いをネットで調べてかしこく節約無料見積り保険料比較。